Tudo que sua Empresa Precisa Saber sobre a Reforma Tributária

A transformação do sistema tributário brasileiro representa o maior redesenho fiscal em décadas, introduzindo novos impostos e alterando profundamente as obrigações empresariais em todo o país. Reconhecido mundialmente pela sua alta complexidade, o modelo tributário nacional está em processo de reestruturação com foco em simplificação. Contudo, essa mudança demanda ação imediata dos gestores. Entender essas alterações e ajustar adequadamente infraestrutura tecnológica e procedimentos operacionais transformou-se em imperativo estratégico. Quais são as consequências? Organizações que agirem preventivamente conseguirão minimizar exposições fiscais, maximizar recuperações tributárias e racionalizar sua administração contábil. Em contrapartida, empresas desprevenidas enfrentarão não conformidades, penalizações e prejuízos econômicos. Este material oferece visão abrangente das transformações, seus reflexos corporativos e estratégias essenciais para transição bem-sucedida. 🔹Panorama Geral das Alterações A Reforma Tributária estabelece três novos impostos que substituem os atuais, tornando a cobrança mais direta e compreensível. A iniciativa visa diminuir a burocracia e uniformizar procedimentos, criando fundamentos mais consistentes para cálculos fiscais. Os tributos que entrarão em vigor: IBS (Imposto sobre Bens e Serviços) Unificará ICMS e ISS, consolidando a tributação sobre comercialização de produtos e prestação de atividades. Este formato promove cobrança mais transparente, facilitando recuperação de créditos e simplificando apurações fiscais empresariais. CBS (Contribuição sobre Bens e Serviços) Consolidará PIS e COFINS em tributo único. Consequentemente, a recuperação de créditos tributários ganhará eficiência, reduzindo procedimentos burocráticos e padronizando recolhimentos. IS (Imposto Seletivo) Denominado popularmente como “tributo sobre produtos nocivos”, incidirá sobre itens prejudiciais à saúde pública e ecossistema. Seu propósito é reduzir o consumo desses produtos e fomentar práticas sustentáveis. Substituirá parcialmente o IPI, mantido exclusivamente para manufaturas da Zona Franca de Manaus, preservando incentivos regionais. Adicionalmente, a Reforma Tributária cria o Comitê Gestor do IBS, com função crucial na regulação, supervisão e assistência empresarial. Esta entidade, colaborando com a Receita Federal, monitorará a implementação e oferecerá suporte na apuração assistida, proporcionando maior segurança e previsibilidade tributária. Esta representa a mais significativa simplificação tributária da história nacional, reduzindo substancialmente obrigações acessórias e estabelecendo ambiente mais claro para decisões corporativas. 🔹Aplicabilidade do IBS e CBS A Reforma redefine critérios de incidência desses tributos, estabelecendo estrutura mais precisa para determinar operações tributáveis. Transações Onerosas Genericamente, IBS e CBS incidem sobre transações onerosas – aquelas envolvendo contraprestação financeira. Definição: Qualquer fornecimento mediante pagamento ou outra forma de compensação. Ilustração: Comercialização de equipamento industrial entre corporações configura transação onerosa, sujeita aos novos tributos. Transações Não Onerosas A legislação estabelece incidência sobre transações não onerosas em hipóteses especificamente previstas. Definição: Operações sem contraprestação direta. Ilustração: Doação de mercadorias para instituição beneficente sem qualquer pagamento. Com a nova estrutura, torna-se fundamental revisar contratos comerciais e ajustar plataformas fiscais para garantir aplicação adequada das regras e prevenir riscos. 🔹Cronograma de Transição e Percentuais A implementação será escalonada, permitindo adaptação progressiva às novas normas. Este período transitório será crucial para ajustes operacionais, atualização tecnológica e adequação de fluxos contábeis. 📆 2026 – Início da Implementação Alterações: Novos tributos começam aplicação, coexistindo com tributos anteriores (PIS, COFINS, ICMS, ISS, IPI) Valores de IBS e CBS serão compensados com PIS e COFINS, garantindo ajuste gradual Alíquotas iniciais: IBS → 0,1% CBS → 0,9% Dispensa Facultativa: Organizações cumprindo rigorosamente obrigações acessórias poderão ser isentas do pagamento desde que recolham integralmente tributos anteriores. 📆 2027 a 2028 – Ajustes Progressivos Alterações: Alíquotas começam diferenciação entre entes federativos CBS substituirá completamente PIS e COFINS Imposto Seletivo vigora a partir de 01/01/2027, incidindo sobre produtos nocivos e substituindo parcialmente o IPI Alíquotas: IBS será dividido: Estado → 0,05% Município → 0,05% Exceção: Combustíveis mantêm regime diferenciado Empresas poderão deduzir IBS recolhido do montante de CBS. 📆 2029 a 2033 – Consolidação Progressiva Alterações: IBS será ajustado progressivamente, permitindo compensação proporcional com ICMS Exemplo: Com IBS de 15% e ICMS de 17%, compensação será proporcional Eliminação gradual: Tributos antigos serão removidos progressivamente até vigência definitiva do novo sistema. 📆 Pós-2033 – Sistema Definitivo Tributos permanentes: IBS CBS IS IPI: Mantido exclusivamente para produtos da Zona Franca de Manaus, preservando incentivos regionais. O extenso período transitório oferece janela estratégica para ajustes operacionais, atualização de infraestrutura e planejamento fiscal. Organizações iniciando adaptações antecipadamente poderão otimizar carga tributária e reduzir custos antes das mudanças definitivas. 🔹Apuração com Assistência Fiscal A apuração assistida constitui uma das mais relevantes inovações, estabelecendo novo modelo de relacionamento entre fisco e contribuinte. Com esta mudança, o Comitê Gestor e a RFB poderão apresentar aos contribuintes a apuração do saldo baseada em débitos e créditos dos documentos eletrônicos. Esta metodologia visa reduzir esforço empresarial na apuração, minimizando interpretações equivocadas e otimizando tempo dedicado à conferência fiscal. Adicionalmente, maior transparência no cruzamento reduz inconsistências e facilita cumprimento de exigências. A documentação técnica prevê criação das finalidades “nota débito” e “nota crédito” na NF-e, possibilitando ajustes mais precisos na apuração. Estes mecanismos permitirão correção de discrepâncias diretamente no sistema, garantindo maior segurança nos cálculos. Eventos para Créditos Fiscais A legislação estabelece eventos específicos para apropriação ou estorno de créditos. Um exemplo ocorre na aquisição de bens para revenda, quando o artigo 57 da LC 214/2025 define que certos itens são de uso pessoal, não gerando crédito. Entretanto, se esses itens integrarem a atividade principal do adquirente, o crédito será mantido mediante geração do evento correspondente na NF-e. Exemplo ilustrativo: Joalheria adquire joias para comercialização. Regra padrão: Legislação presume uso pessoal, sem crédito fiscal Exceção: Como integra atividade principal, há direito ao crédito mediante registro correto Evento na NF-e: Solicitação de Apropriação de Crédito para bens dependentes de atividade do adquirente Este modelo traz maior transparência e previsibilidade, permitindo melhor planejamento tributário e redução de riscos. 🔹Destinação Geográfica do IBS – Mudança Estrutural A determinação da destinação geográfica do IBS sofre modificações significativas, representando um dos aspectos mais impactantes para empresas com operações multilocalizadas. Atualmente, ICMS e ISS são destinados ao Estado/município da sede – com exceções para retenção. Por exemplo, venda de mercadoria com emitente em Santa Catarina e destinatário em São Paulo gera 12% de ICMS para Santa Catarina. Com a Reforma, o IBS será destinado ao Estado de entrega, fazendo

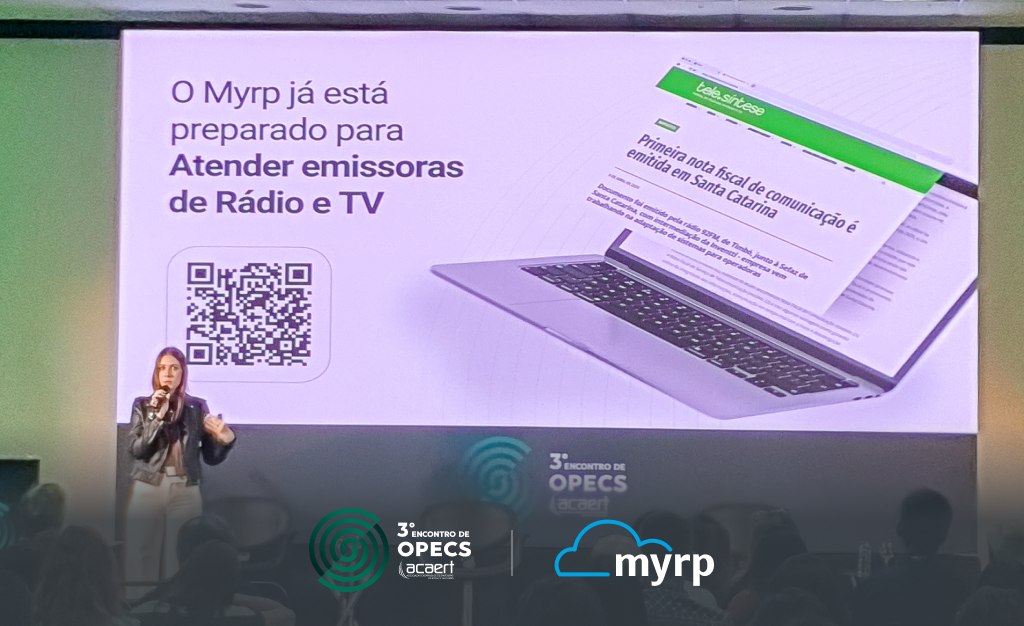

Myrp destaca solução para NFCom em evento da ACAERT

Florianópolis recebeu no dia 15 de setembro o 3º Encontro de OPECs, promovido pela ACAERT (Associação Catarinense de Emissoras de Rádio e Televisão). O evento reuniu profissionais das operações comerciais de rádio e televisão de todo o estado, promovendo capacitação, integração e valorização de quem garante a entrega eficiente das campanhas publicitárias no setor de radiodifusão catarinense. O Myrp esteve presente como palestrante e expositor oficial do encontro, apresentando sua solução especializada para a emissão da Nota Fiscal Modelo 62 (NFCom – Nota Fiscal Fatura de Serviço de Comunicação Eletrônica). O novo documento fiscal substituirá definitivamente os modelos 21 e 22 e será obrigatório em todo o país a partir de 1º de novembro de 2025, impactando diretamente empresas do setor de comunicação e telecomunicações, incluindo todas as emissoras de rádio e televisão do Brasil. Durante a apresentação, foram detalhados os impactos práticos da mudança no dia a dia operacional das emissoras e os passos estratégicos necessários para a adequação tecnológica e fiscal. Mais do que uma simples exigência legal, a NFCom representa um avanço significativo para o setor, proporcionando maior integração entre sistemas, segurança aprimorada e considerável simplificação dos processos fiscais. A relevância estratégica do encontro A ACAERT consolidou-se como referência nacional no setor de radiodifusão e atualmente representa um universo expressivo: 262 emissoras de rádio e 24 emissoras de televisão, congregando 100% das emissoras comerciais e educativas legalmente constituídas em Santa Catarina. Essa representatividade total demonstra a força e a união do setor no estado. O Encontro de OPECs já se estabeleceu como um espaço estratégico fundamental para fortalecer a área operacional das emissoras, promover capacitação técnica especializada e estimular a integração produtiva entre emissoras, entidades e parceiros tecnológicos. O evento valoriza especificamente os profissionais que fazem a radiodifusão acontecer no dia a dia, reconhecendo seu papel essencial na entrega de resultados. Cases de sucesso que reforçam a expertise A experiência consolidada do grupo empresarial do qual o Myrp faz parte demonstra sua credibilidade técnica neste segmento. O Myrp integra o Grupo Inventti, empresa especialista em documentos fiscais eletrônicos e reconhecida por desenvolver soluções que atendem algumas das maiores corporações do Brasil. Um marco importante foi estabelecido em abril de 2024, quando o grupo participou diretamente da emissão da primeira NFCom do país. Este feito histórico foi realizado pela Rádio 92FM, de Timbó (SC), em parceria estratégica com a Secretaria da Fazenda de Santa Catarina, demonstrando na prática a viabilidade e os benefícios do novo modelo fiscal. Além desse case pioneiro, a credibilidade do grupo se estende ao mercado corporativo de grande escala: a VIVO, uma das maiores operadoras de telecomunicações do Brasil e líder em diversos segmentos, escolheu especificamente a Inventti para conduzir todo seu processo de adequação ao novo modelo da NFCom. Myrp e o futuro da transformação digital na radiodifusão A participação ativa do Myrp no 3º Encontro de OPECs reforça seu compromisso estratégico em apoiar todo o setor de comunicação e telecomunicações durante a transição para a NFCom e nas demais transformações que acompanham a Reforma Tributária brasileira. A empresa vai além do simples atendimento às obrigatoriedades legais: o Myrp desenvolve e oferece soluções tecnológicas que efetivamente facilitam o dia a dia operacional das empresas, garantindo não apenas conformidade fiscal, mas também maior eficiência operacional e inovação tecnológica sustentável para todo o segmento. Esta abordagem consultiva permite que as emissoras se preparem adequadamente para as mudanças, transformando desafios regulatórios em oportunidades de modernização e otimização de processos. Sobre o Myrp O Myrp é uma solução completa de gestão fiscal e de frente de caixa 100% online, especializada na emissão dos principais documentos fiscais eletrônicos do país, incluindo a inovadora NFCom – Nota Fiscal Modelo 62. Com tecnologia robusta, arquitetura escalável e total conformidade com as legislações vigentes, o Myrp está plenamente preparado para apoiar empresas de comunicação, telecomunicações, rádio e televisão em sua adequação às novas exigências fiscais, oferecendo segurança, confiabilidade e suporte especializado. Estamos prontos para apoiar sua empresa na adequação à NFCom com o Myrp. Entre em contato conosco agora mesmo para saber mais: 0800 800 7740🟢 (47) 3038-7733 (WhatsApp)

Tagged acaertdocumentos fiscais eletrônicosencontro de opecsmyrpNFComnota fiscal de comunicaçãorádioradiodifusãoreforma tributariatelecomunicaçõestelevisão