A transformação do sistema tributário brasileiro representa o maior redesenho fiscal em décadas, introduzindo novos impostos e alterando profundamente as obrigações empresariais em todo o país.

Reconhecido mundialmente pela sua alta complexidade, o modelo tributário nacional está em processo de reestruturação com foco em simplificação. Contudo, essa mudança demanda ação imediata dos gestores. Entender essas alterações e ajustar adequadamente infraestrutura tecnológica e procedimentos operacionais transformou-se em imperativo estratégico.

Quais são as consequências? Organizações que agirem preventivamente conseguirão minimizar exposições fiscais, maximizar recuperações tributárias e racionalizar sua administração contábil. Em contrapartida, empresas desprevenidas enfrentarão não conformidades, penalizações e prejuízos econômicos.

Este material oferece visão abrangente das transformações, seus reflexos corporativos e estratégias essenciais para transição bem-sucedida.

🔹Panorama Geral das Alterações

A Reforma Tributária estabelece três novos impostos que substituem os atuais, tornando a cobrança mais direta e compreensível. A iniciativa visa diminuir a burocracia e uniformizar procedimentos, criando fundamentos mais consistentes para cálculos fiscais.

Os tributos que entrarão em vigor:

IBS (Imposto sobre Bens e Serviços)

Unificará ICMS e ISS, consolidando a tributação sobre comercialização de produtos e prestação de atividades. Este formato promove cobrança mais transparente, facilitando recuperação de créditos e simplificando apurações fiscais empresariais.

CBS (Contribuição sobre Bens e Serviços)

Consolidará PIS e COFINS em tributo único. Consequentemente, a recuperação de créditos tributários ganhará eficiência, reduzindo procedimentos burocráticos e padronizando recolhimentos.

IS (Imposto Seletivo)

Denominado popularmente como “tributo sobre produtos nocivos”, incidirá sobre itens prejudiciais à saúde pública e ecossistema. Seu propósito é reduzir o consumo desses produtos e fomentar práticas sustentáveis. Substituirá parcialmente o IPI, mantido exclusivamente para manufaturas da Zona Franca de Manaus, preservando incentivos regionais.

Adicionalmente, a Reforma Tributária cria o Comitê Gestor do IBS, com função crucial na regulação, supervisão e assistência empresarial. Esta entidade, colaborando com a Receita Federal, monitorará a implementação e oferecerá suporte na apuração assistida, proporcionando maior segurança e previsibilidade tributária.

Esta representa a mais significativa simplificação tributária da história nacional, reduzindo substancialmente obrigações acessórias e estabelecendo ambiente mais claro para decisões corporativas.

🔹Aplicabilidade do IBS e CBS

A Reforma redefine critérios de incidência desses tributos, estabelecendo estrutura mais precisa para determinar operações tributáveis.

Transações Onerosas

Genericamente, IBS e CBS incidem sobre transações onerosas – aquelas envolvendo contraprestação financeira.

- Definição: Qualquer fornecimento mediante pagamento ou outra forma de compensação.

- Ilustração: Comercialização de equipamento industrial entre corporações configura transação onerosa, sujeita aos novos tributos.

Transações Não Onerosas

A legislação estabelece incidência sobre transações não onerosas em hipóteses especificamente previstas.

- Definição: Operações sem contraprestação direta.

- Ilustração: Doação de mercadorias para instituição beneficente sem qualquer pagamento.

Com a nova estrutura, torna-se fundamental revisar contratos comerciais e ajustar plataformas fiscais para garantir aplicação adequada das regras e prevenir riscos.

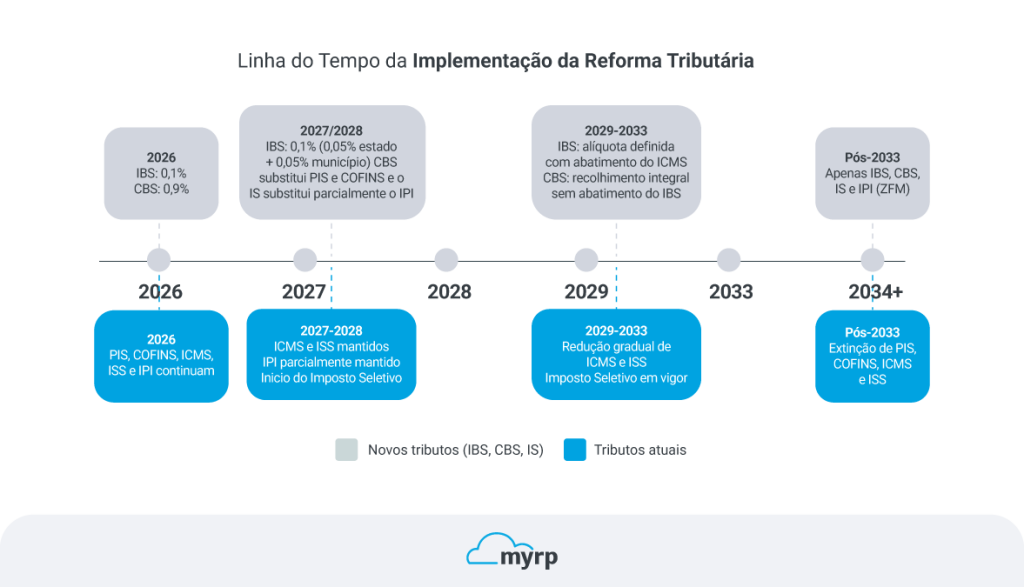

🔹Cronograma de Transição e Percentuais

A implementação será escalonada, permitindo adaptação progressiva às novas normas. Este período transitório será crucial para ajustes operacionais, atualização tecnológica e adequação de fluxos contábeis.

📆 2026 – Início da Implementação

Alterações:

- Novos tributos começam aplicação, coexistindo com tributos anteriores (PIS, COFINS, ICMS, ISS, IPI)

- Valores de IBS e CBS serão compensados com PIS e COFINS, garantindo ajuste gradual

Alíquotas iniciais:

- IBS → 0,1%

- CBS → 0,9%

Dispensa Facultativa: Organizações cumprindo rigorosamente obrigações acessórias poderão ser isentas do pagamento desde que recolham integralmente tributos anteriores.

📆 2027 a 2028 – Ajustes Progressivos

Alterações:

- Alíquotas começam diferenciação entre entes federativos

- CBS substituirá completamente PIS e COFINS

- Imposto Seletivo vigora a partir de 01/01/2027, incidindo sobre produtos nocivos e substituindo parcialmente o IPI

Alíquotas: IBS será dividido:

- Estado → 0,05%

- Município → 0,05%

- Exceção: Combustíveis mantêm regime diferenciado

Empresas poderão deduzir IBS recolhido do montante de CBS.

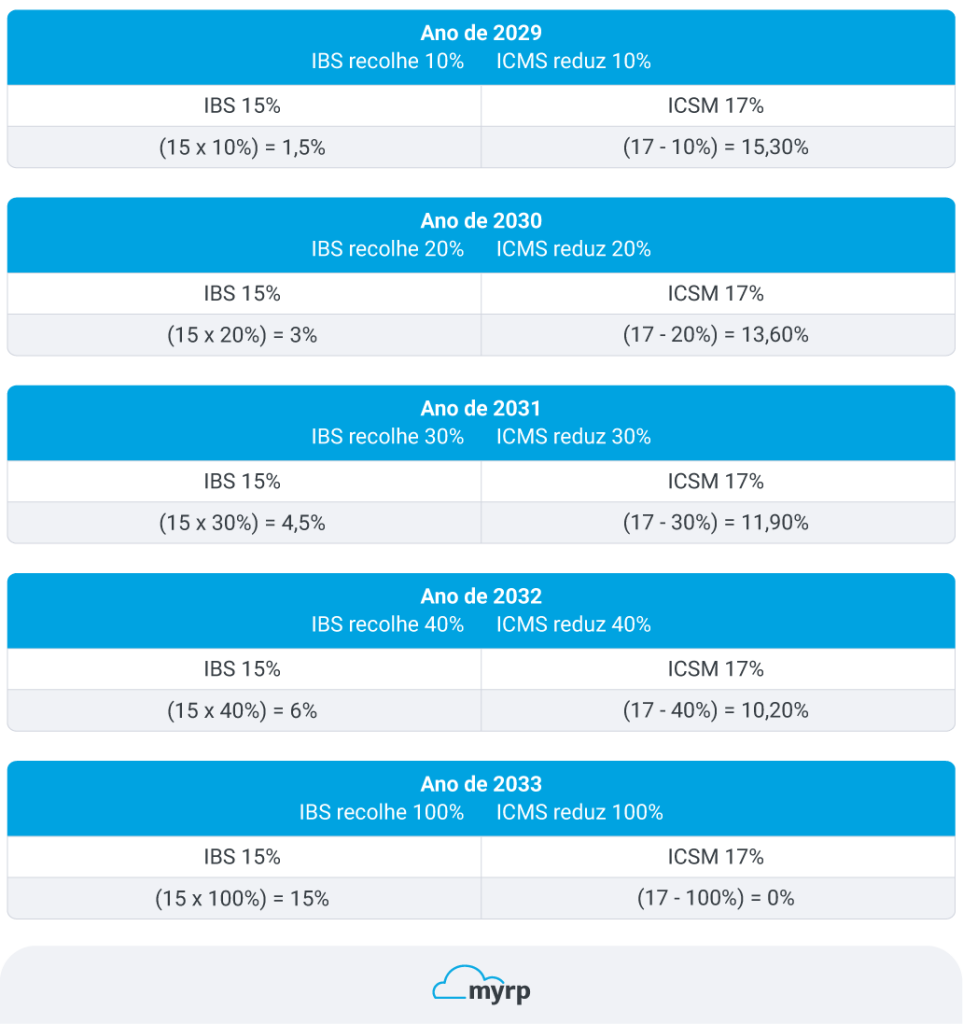

📆 2029 a 2033 – Consolidação Progressiva

Alterações:

- IBS será ajustado progressivamente, permitindo compensação proporcional com ICMS

- Exemplo: Com IBS de 15% e ICMS de 17%, compensação será proporcional

Eliminação gradual: Tributos antigos serão removidos progressivamente até vigência definitiva do novo sistema.

📆 Pós-2033 – Sistema Definitivo

Tributos permanentes:

- IBS

- CBS

- IS

IPI: Mantido exclusivamente para produtos da Zona Franca de Manaus, preservando incentivos regionais.

O extenso período transitório oferece janela estratégica para ajustes operacionais, atualização de infraestrutura e planejamento fiscal. Organizações iniciando adaptações antecipadamente poderão otimizar carga tributária e reduzir custos antes das mudanças definitivas.

🔹Apuração com Assistência Fiscal

A apuração assistida constitui uma das mais relevantes inovações, estabelecendo novo modelo de relacionamento entre fisco e contribuinte. Com esta mudança, o Comitê Gestor e a RFB poderão apresentar aos contribuintes a apuração do saldo baseada em débitos e créditos dos documentos eletrônicos.

Esta metodologia visa reduzir esforço empresarial na apuração, minimizando interpretações equivocadas e otimizando tempo dedicado à conferência fiscal. Adicionalmente, maior transparência no cruzamento reduz inconsistências e facilita cumprimento de exigências.

A documentação técnica prevê criação das finalidades “nota débito” e “nota crédito” na NF-e, possibilitando ajustes mais precisos na apuração. Estes mecanismos permitirão correção de discrepâncias diretamente no sistema, garantindo maior segurança nos cálculos.

Eventos para Créditos Fiscais

A legislação estabelece eventos específicos para apropriação ou estorno de créditos. Um exemplo ocorre na aquisição de bens para revenda, quando o artigo 57 da LC 214/2025 define que certos itens são de uso pessoal, não gerando crédito.

Entretanto, se esses itens integrarem a atividade principal do adquirente, o crédito será mantido mediante geração do evento correspondente na NF-e.

Exemplo ilustrativo: Joalheria adquire joias para comercialização.

- Regra padrão: Legislação presume uso pessoal, sem crédito fiscal

- Exceção: Como integra atividade principal, há direito ao crédito mediante registro correto

- Evento na NF-e: Solicitação de Apropriação de Crédito para bens dependentes de atividade do adquirente

Este modelo traz maior transparência e previsibilidade, permitindo melhor planejamento tributário e redução de riscos.

🔹Destinação Geográfica do IBS – Mudança Estrutural

A determinação da destinação geográfica do IBS sofre modificações significativas, representando um dos aspectos mais impactantes para empresas com operações multilocalizadas. Atualmente, ICMS e ISS são destinados ao Estado/município da sede – com exceções para retenção. Por exemplo, venda de mercadoria com emitente em Santa Catarina e destinatário em São Paulo gera 12% de ICMS para Santa Catarina.

Com a Reforma, o IBS será destinado ao Estado de entrega, fazendo com que, no exemplo citado, o tributo seja direcionado a São Paulo. O artigo 11 da LC 214/2025 detalha novos critérios, criando cenário completamente novo para distribuição da arrecadação entre entes e potencialmente alterando dinâmica competitiva regional.

Esta mudança modificará significativamente distribuição da arrecadação entre estados e poderá influenciar decisões estratégicas sobre localização de centros logísticos. Empresas com atuação nacional ampla precisarão reavaliar estruturas operacionais considerando esta nova realidade.

🔹Regime de Não Acumulação (Créditos Tributários)

A Reforma adota não cumulatividade plena, significando que o tributo não será acumulado a cada transação, garantindo direito ao crédito fiscal em praticamente todas as aquisições.

Esta é alteração significativa comparada ao modelo vigente, permitindo maior aproveitamento de créditos, reduzindo potencialmente a carga tributária efetiva.

Operações que Geram Crédito

Empresas poderão creditar-se dos tributos pagos em aquisições, independentemente do uso produtivo. Isso abrange:

- Serviços profissionais: Contabilidade, advocacia, consultoria, tecnologia, instalações

- Aquisições para uso corporativo: Atualmente vedadas, mas permitidas na nova estrutura

Exemplo ilustrativo:

- Empresa de software contrata consultoria administrativa

- Anteriormente, não gerava crédito tributário

- Com nova regra, empresa pode creditar-se do IBS e CBS pagos

No novo cenário, empresas precisarão assegurar emissão correta pelos fornecedores, contribuindo para redução de evasão e fortalecendo transparência operacional.

Operações que Não Geram Crédito

Existem exceções para aquisições destinadas ao consumo pessoal.

Exemplo ilustrativo:

- Aquisição de vestuário para sócio (uso pessoal) não permite creditamento

- Para registrar corretamente, deve-se informar evento específico na NF-e, como por exemplo: Evento – Destinação de item para consumo pessoal

Este evento permite informar a destinação, impedindo apropriação indevida de créditos.

🔹Base para Cálculo dos Tributos

A base de cálculo corresponde ao valor integral da operação, incluindo diversos componentes que devem ser corretamente identificados nos sistemas de gestão.

Componentes Incluídos

✅ Ajustes no valor da operação

✅ Juros, multas e encargos

✅ Descontos condicionais

✅ Valor de transporte (realizado pelo fornecedor ou sob sua responsabilidade)

✅ Tributos e tarifas incidentes

✅ Outras importâncias cobradas (seguros, taxas, etc.)

Exemplo ilustrativo: Venda de equipamento por R$ 10.000,00, cobrando R$ 500,00 de frete e R$ 200,00 de seguro, resulta em base de R$ 10.700,00.

Componentes Excluídos

❌ O próprio IBS e CBS

❌ IPI

❌ Descontos incondicionais

❌ PIS e COFINS

❌ ICMS

❌ ISS

Organizações devem garantir configuração adequada dos sistemas fiscais para evitar recolhimentos incorretos.

Com a nova sistemática, a definição de alíquotas e o regime não cumulativo trazem mudanças substanciais. Enquanto a descentralização exige adaptação dos sistemas de gestão tributária, o direito ao crédito fiscal traz oportunidades de otimização.

Para garantir conformidade e eficiência:

✅ Atualizar sistemas ERP para nova tributação

✅ Capacitar equipes fiscais e contábeis

✅ Acompanhar alterações regulatórias

Com esses ajustes, empresas estarão preparadas para operar no novo modelo, garantindo segurança fiscal e competitividade.

🔹Split Payment – Revolução na Arrecadação

Nas transações de pagamento, os prestadores de serviços de pagamento eletrônico deverão segregar e recolher, na liquidação financeira, os valores de IBS e CBS diretamente ao Comitê Gestor e à RFB. Este mecanismo representa revolução na arrecadação tributária nacional, aproximando o momento do fato gerador ao recolhimento.

Exemplo ilustrativo: Se Empresa “A” vende à Empresa “B” por R$ 1.000,00 – com R$ 250,00 de tributos, totalizando R$ 1.250,00 – o pagamento será processado de forma que “A” receba R$ 1.000,00, enquanto R$ 250,00 serão repassados aos cofres públicos. Assim, “A” considera IBS e CBS quitados, e “B” computa os créditos correspondentes, simplificando o compliance para ambas.

A implementação depende de infraestrutura tecnológica robusta e integração eficiente entre sistemas fiscais, bancários e comerciais, prevista para 2027. Esta mudança exigirá adaptações significativas em sistemas de gestão financeira e fluxos de caixa.

O Split Payment representará mudança radical no fluxo de caixa, eliminando disponibilidade temporária dos valores tributários. Revisão de projeções financeiras, estratégias de capital de giro e contratos será fundamental para minimizar impactos negativos.

🔹Imposto Seletivo

Denominado “tributo sobre produtos nocivos”, foi instituído para desestimular consumo de bens prejudiciais à saúde e ambiente. Este tributo representa importante ferramenta de política fiscal com objetivos extrafiscais, alinhando a tributação brasileira com tendências internacionais. Entre os itens sujeitos estão:

✅ Veículos

✅ Embarcações e aeronaves

✅ Produtos fumígenos

✅ Bebidas alcoólicas

✅ Bebidas açucaradas

✅ Bens minerais

✅ Concursos de prognósticos e fantasy sport

A vigência inicia em 01/01/2027, proporcionando tempo para adequação e, potencialmente, repensarem modelos de negócio.

🔹CST-cClass (Classificação Tributária)

A introdução do CST-cClass é uma das inovações mais importantes, trazendo maior clareza na aplicação dos tributos e benefícios fiscais.

O CST tem como principal objetivo identificar a tributação aplicável, garantindo que benefícios sejam corretamente atribuídos, permitindo apuração mais precisa e assegurando conformidade.

O que é o CST-cClass?

Funcionará similarmente ao cBenef (Código do Benefício Fiscal), já utilizado atualmente. Ambos informam a existência de benefícios governamentais, garantindo que empresas usufruam corretamente das reduções previstas.

A correta aplicação é essencial para:

✅ Evitar erros em incentivos fiscais

✅ Assegurar documentos conformes

✅ Reduzir riscos de autuações

✅ Garantir aproveitamento correto de créditos

Funcionamento Prático

A cada operação, a empresa deverá informar o código CST-cClass correspondente na NF-e ou NFS-e, para correta aplicação tributária.

Exemplos Práticos

Exemplo 01: Venda de Café (Cesta Básica – Alíquota Zero)

Produtos da Cesta Básica Nacional têm alíquota zero. Para correto tratamento, vendas devem conter CST-cClass apropriado.

- Produto: Café

- CST: 200

- Código cClass: 200013

- Descrição do Benefício (cClass 200013): Vendas de produtos alimentícios listados no Anexo I da LC 214/2025, conforme NCM/SH, que compõem a Cesta Básica Nacional. Medida estabelecida pela EC 132/2023, aplicada conforme artigo 120 da LC 214/2025.

Empresas alimentícias devem verificar aplicação correta, garantindo conformidade e ajuste de preços finais conforme desoneração.

Exemplo 02: Serviços de Contabilidade (Redução de 30%)

Serviços contábeis e outras profissões regulamentadas possuem redução de 30% na alíquota. Para aplicação correta, CST e cClass adequados devem constar na NFS-e.

- Serviço: Contabilidade

- CST: 200

- Código cClass: 200044

- Descrição do Benefício (cClass 200044): Prestação de serviços intelectuais científicos, literários ou artísticos, regulados por conselhos profissionais, incluindo: administradores, advogados, arquitetos, assistentes sociais, bibliotecários, biólogos, contabilistas, economistas, educadores físicos, engenheiros, estatísticos, veterinários, museólogos, químicos, relações públicas, técnicos industriais e agrícolas.

Regulamentação segue artigo 122 da LC 214/2025.

Prestadores desses serviços devem garantir aplicação correta da redução, evitando pagamento indevido e assegurando competitividade.

Consulta da Tabela Completa

A tabela completa pode ser acessada no Portal NF-e, onde serão publicadas atualizações conforme evolução regulatória.

Recomendação: Atualizar sistemas ERP com novos códigos e manter equipes atualizadas com mudanças nas tabelas.

🔹Incentivos Fiscais

A LC 214/2025 prevê incentivos via reduções de alíquotas para produtos e serviços específicos, visando estimular setores estratégicos e sociais. A manutenção demonstra preocupação com preservação de tratamentos diferenciados para segmentos relevantes.

Redução a Zero:

✅ Cesta Básica de Alimentos (Anexo I)

✅ Medicamentos (Anexo XIV)

✅ Alguns Dispositivos Médicos e de Acessibilidade (Anexos XII e XIII)

Redução de 60%:

✅ Serviços de Educação (Anexo II)

✅ Serviços à Saúde (Anexo III)

✅ Dispositivos Médicos (Anexo IV)

✅ Dispositivos de Acessibilidade (Anexo V)

✅ Composição Nutricional Enteral/Parenteral (Anexo VI)

✅ Alimentos para Consumo Humano (Anexo VII)

✅ Produtos de Higiene e Limpeza para Baixa Renda (Anexo VIII)

✅ Insumos Agropecuários (Anexo IX)

✅ Produção Artística Nacional (Anexo X)

✅ Bens/Serviços de Segurança Nacional (Anexo XI)

A correta identificação dos contemplados é essencial para adequada parametrização de sistemas e aproveitamento dos benefícios.

🔹Documentação Técnica e Cronogramas

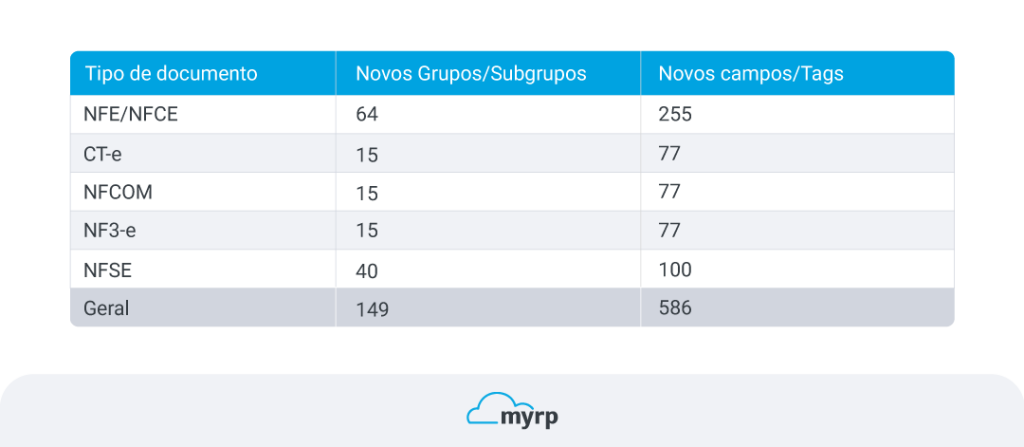

Para apoiar o processo de transição, foram publicadas diversas Notas Técnicas com orientações sobre a inclusão dos novos tributos nos documentos fiscais eletrônicos. Esses materiais oferecem diretrizes fundamentais para a adaptação dos sistemas de gestão e para a correta emissão fiscal conforme as mudanças previstas na legislação.

NF-e / NFC-e — NT RT 2025.002

- Homologação: A partir de julho de 2025 (sem obrigatoriedade)

- Produção facultativa: 10/11/2025

- Obrigatoriedade legal: 01/01/2026

NFCom / NF3e / CT-e / BP-e — NT 2025.001

- Homologação: Julho de 2025 (sem obrigatoriedade)

- Produção facultativa: 20/10/2025

- Obrigatoriedade legal: 01/01/2026

Esses cronogramas representam marcos importantes para que empresas e desenvolvedores possam planejar, testar e implementar as adaptações exigidas pela Reforma Tributária com segurança e previsibilidade. Antecipar-se à obrigatoriedade, ainda durante as fases de homologação e produção facultativa, será essencial para evitar riscos operacionais e garantir conformidade desde o primeiro dia de vigência legal.

🔹Situação da NFS-e Nacional:

Foi publicada a versão inicial da Nota Técnica NFS-e Nacional nº 004/2025, relativa à Reforma Tributária, ainda sem cronograma de obrigatoriedade definido e sem previsão para a disponibilização do ambiente de homologação.

Além disso, o pacote de esquemas XML (XSD) foi recentemente disponibilizado, possibilitando o início das análises técnicas pelas empresas e desenvolvedores.

Apesar do avanço representado pela adesão de municípios relevantes — como Curitiba, Belo Horizonte e Rio de Janeiro — ao emissor nacional da NFS-e, ainda existem localidades que optaram por manter sistemas próprios, como é o caso da cidade de São Paulo.

A legislação permite essa manutenção, desde que os dados sejam compartilhados com o ambiente nacional. No entanto, esse ponto ainda carece de definições técnicas claras, especialmente no que diz respeito ao modelo de integração a ser adotado por parte desses municípios.

Esse cenário traz desafios importantes para o planejamento técnico de empresas de software, ERPs e provedores fiscais, que precisarão lidar com múltiplos modelos de emissão e prazos distintos.

Ainda assim, seguimos comprometidos em promover as adequações necessárias com a máxima prioridade, tão logo haja novas publicações e definições oficiais, em alinhamento com nossos parceiros.

🔹Avanços e Desafios:

As Notas Técnicas (NTs) da NF-e, NF3e, NFCom, CT-e e BP-e estão em constante evolução. Desde a liberação do ambiente de homologação, em julho de 2025, essas NTs vêm recebendo novas versões e ajustes técnicos, com a implementação de correções e atualizações necessárias para garantir a adequação às exigências da Reforma Tributária.

Esse processo tem se mostrado desafiador para as empresas de software, que precisam aplicar as mudanças em prazos curtos, realizar testes rigorosos e assegurar que, até 1º de janeiro de 2026, seus sistemas estejam plenamente preparados para emitir os documentos fiscais, gerando corretamente os eventos e respeitando os critérios da apuração assistida.

A principal preocupação, no entanto, recai sobre a NFS-e Nacional, que ainda não possui um ambiente de testes ativo. Essa ausência dificulta a realização das validações por parte das empresas de tecnologia e gera incertezas adicionais para o planejamento técnico.

Outro ponto relevante é o surgimento de novos documentos fiscais, como o Documento Fiscal de Água e Saneamento, que já conta com minuta técnica publicada, mas ainda aguarda regulamentação oficial.

Além disso, estão previstos outros modelos, ainda em fase inicial de desenvolvimento, cuja obrigatoriedade também está prevista para 1º de janeiro de 2026:

- Documento Fiscal do Gás Canalizado;

- Documento Fiscal do Setor Imobiliário (para vendas e locações);

- NFS-e Via, destinada à emissão de documentos fiscais de pedágio.

Essas novas obrigações fiscais ampliam ainda mais o escopo de adaptação técnica exigido das empresas, reforçando a importância de um acompanhamento contínuo da legislação e da preparação antecipada para garantir uma transição segura e em conformidade.

🔹Estratégias de Preparação

A implementação exige mais que conhecimento das regras – demanda planejamento estratégico e adaptação operacional. Empresas precisam antecipar-se às mudanças para garantir conformidade, minimizar impactos financeiros e aproveitar oportunidades de otimização.

Com novas alíquotas, regras de incidência e modelo não cumulativo mais abrangente, a transição afetará processos financeiros, fluxo de caixa e gestão tributária estruturalmente. Nesse cenário, preparação proativa será diferencial competitivo.

A seguir, destacamos pontos principais para transição segura e eficiente.

Estudo Aprofundado da Reforma

Compreender todas as mudanças permitirá adotar estratégias mais eficientes e ajustar processos proativamente, otimizando gestão financeira e minimizando riscos. Formação de grupos multidisciplinares, envolvendo áreas fiscais, financeiras, contábeis e TI, pode facilitar análise de impactos e implementação de adaptações.

Análise de Impacto no Fluxo de Caixa

IBS e CBS serão impostos adicionais somados ao valor total nos documentos. Com Split Payment, tributos são retidos no pagamento, alterando fluxo de caixa – valores não ficarão temporariamente disponíveis. Esta mudança exigirá revisão completa de projeções financeiras e estratégias de capital de giro.

Atualização de Sistemas de Gestão (ERP)

Sistemas devem ser atualizados para integrar mudanças em módulos fiscais e financeiros. É crucial verificar com fornecedores como alterações estão sendo implementadas, garantindo conformidade e evitando riscos. Planejamento destas atualizações deve ser iniciado antecipadamente, considerando complexidade e volume de alterações.

Impactos Operacionais e Regime Não Cumulativo

A nova legislação redefine incidência em operações onerosas e não onerosas, exigindo reestruturação de processos internos, documentação fiscal e controles tributários. O regime não cumulativo permite aproveitar créditos em praticamente todas as aquisições – algo não permitido tão abrangentemente na legislação atual. Esta ampliação pode representar oportunidade significativa de economia para empresas com investimentos substanciais.

🔹Uma Nova Era Tributária

A LC 214/2025 inaugura nova era no cenário tributário nacional, impactando profundamente gestão fiscal e processos internos empresariais. Esta transformação exige abordagem estratégica, que transcende mera conformidade regulatória, para capitalizar oportunidades e mitigar riscos.

Organizações que se anteciparem – adaptando sistemas, reestruturando processos e ajustando planejamentos financeiros – não apenas mitigarão riscos, mas conquistarão vantagem competitiva significativa. O momento exige decisões estratégicas: investir em tecnologia adequada, capacitar equipes e repensar modelos de negócio potencialmente impactados.

O sucesso nesta transição não dependerá apenas de compreensão técnica, mas da capacidade de transformar desafios regulatórios em oportunidades de crescimento e eficiência. Preparação meticulosa e implementação gradual das adaptações serão fatores determinantes para navegar com segurança por esta significativa mudança no ambiente empresarial brasileiro.

🚀 Hora de se Preparar

A Reforma Tributária já está em andamento e promete simplificar o sistema fiscal brasileiro, trazendo mais transparência para empresas e consumidores. Mas, para aproveitar os benefícios e evitar problemas, é fundamental se planejar desde já.

Manter-se informado, capacitar sua equipe e adaptar os processos internos serão passos importantes para garantir uma transição segura e eficiente.

Se ainda tiver dúvidas ou quiser entender melhor como a Reforma pode impactar seu negócio, entre em contato com a gente. Estamos prontos para ajudar!

📞 0800 800 7740

📧 reforma.tributaria@myrp.com.br

Aviso Legal: As informações apresentadas baseiam-se em projeções e discussões atuais sobre a Reforma Tributária e foram elaboradas com consultoria de especialistas tributários. Entretanto, é importante ressaltar que a legislação está sujeita a alterações e que as empresas devem acompanhar atentamente novidades para garantir correto cumprimento das obrigações fiscais.